欢迎来到

欢迎来到

成本效益分析

定义

编辑

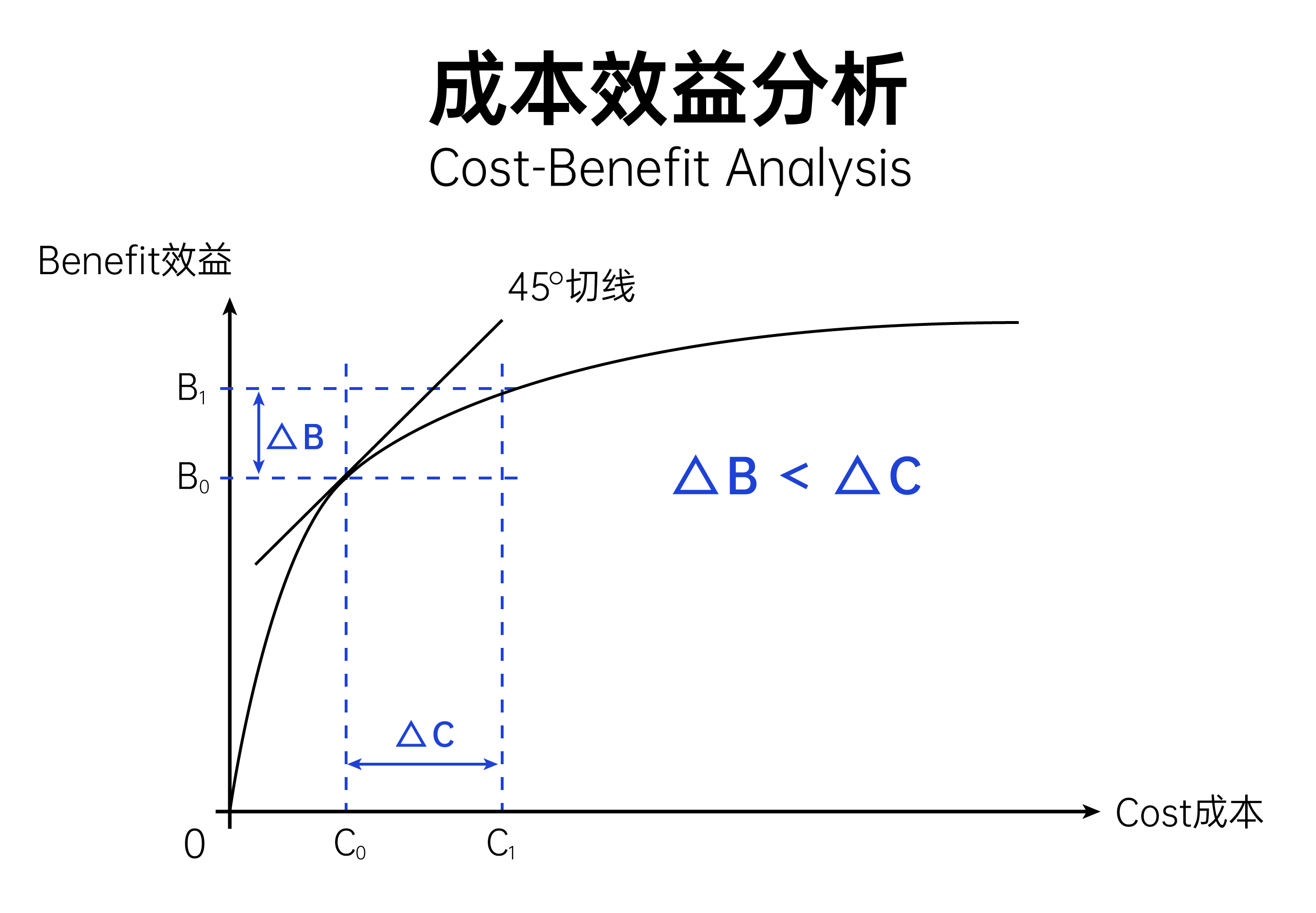

成本效益分析是通过比较项目的全部成本和效益来评估项目价值的一种方法。

成本效益分析法的基本原理是:针对某项支出目标,提出若干实现该目标的方案,运用一定的技术方法,计算出每种方案的成本和收益,通过比较方法,并依据一定的原则,选择出最优的决策方案。

常用于评估需要量化社会效益的公共事业项目的价值,非公共行业的管理者也可采用这种方法对某一大型项目的无形收益进行分析。在该方法中,某一项目或决策的所有成本和收益都将被一一列出,并进行量化。

实践出处

编辑

19 世纪首次出现,在法国经济学家朱乐斯·帕帕特的著作中,被定义为“社会的改良”。

其后,这一概念被意大利经济学家帕累托重新界定。

到1940年,美国经济学家尼古拉斯·卡尔德和约翰·希克斯对前人的理论加以提炼,形成了“成本—效益”分析的理论基础即卡尔德——希克斯准则。也就是在这一时期,“成本—效益”分析开始渗透到政府活动中,如1939年美国的洪水控制法案和田纳西州泰里克大坝的预算。

为什么

编辑

随着经济的发展,政府投资项目的增多,使得人们日益重视投资,重视项目支出的经济和社会效益。这就需要找到一种能够比较成本与效益关系的分析方法。

-

控制成本

-

构建全面的企业成本管理思维,寻求改善企业成本的有效方法

-

掌握成本分析的主要方法,为决策者提供关键有效的成本数字支持

何时使用

编辑

在工作中,遇到过以下情形:

-

老板经营思路与时俱进,对我们做成本控制提出更高要求,感觉压力很大,但又不知从哪入手。

-

每个月结账加班加点做出来一沓子成本分析报告,可是好像别的部门也不当回事,做成本分析的价值在哪里?

-

说起降成本,别的部门都觉得是财务的事情,怎样让他们能重视呢?

-

业务部门做事情的时候没有考虑对成本的影响,成本超支了,才来咨询财务的意见,能不能把这个控制工作做在前面,把造成的损失降低些呢?

-

间接成本越来越多,怎么合理分摊好像都不合适啊?

运用成本效益分析方法科学分析企业的各项成本构成及影响利润的关键要素,找到成本控制的核心思路和关键环节,使企业更好地应对竞争压力下的成本控制。

如何使用

编辑

对一项投资进行成本效益分析的步骤:

-

确定购买新产品或一个商业机会中的成本;

首先确定与商业风险相关的一切成本——本年度主要的成本以及下一年度的预计成本。 -

确定额外收入的效益

额外收入也许是由于顾客数量的增加或现有顾客购买量的扩大。为了解这些收入的效益,一定要将与收入相关的新成本考虑在内,最后就可以考虑利润了。 -

确定可节省的费用

可节省费用显得简单一些,至少在某种意义上反映了利润的增加,可直接计入利润。然而,有时可节约费用也有微妙之处,更难确认。可节约费用可以来自各种渠道,以下列举的一些渠道比较便于量化:-

更有效的加工:这意味着减少加工过程需要的人数,或者说简化加工步骤,甚至于缩短每一步骤所用的时间。

-

更精确的加工:要求减少修正错误的时间和尽量避免客户的流失。

-

-

制定预期成本和预期收入的时间表;

-

评估难以量化的效益和成本。

参考资料

编辑

-

成本效益分析 - MBA智库百科 (mbalib.com)

-

庞大连.中小企业电子商务及其成本效益分析.电子商务-2006年8期

-

《企业社会责任成本与企业效益的关系研究:基于浙江省中小企业的实证分析》熊明华著

关键词

编辑

经济分析方法、成本、效益、决策

我们非常重视知识产权,我们在非常努力地寻找最初的出处来源并注明出处。但因为互联网信息浩瀚,难免会有疏漏。如果您觉得有侵犯您的权益,请联系我们。

分享